热门推荐

热门推荐 排行榜

排行榜发布日期:2018-04-26 20:29:09 浏览量:3967

来源:广仲

民间借贷已成为继婚姻家庭后第二大民事纠纷类型,今天上午发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(简称《规定》)所引起的“万众瞩目”也就不难理解。《规定》中的条文虽仅仅三十三条,但其对于市场上日益繁荣的民间借贷市场影响是巨大的,对于固守多年的裁判理念和规则更是极大的突破。

一、“四倍”已成历史,请记住24%、36%

利率的规制是民间借贷的核心问题,故对于民间借贷利率与利息的规定是新规定的焦点所在,毕竟为人熟知的“不超过银行同期贷款利率四倍”标准已经是二十多年前的产物。征求意见稿中就此问题提出了三种意见,主要是围绕着“采用固定利率还是浮动利率”和“超出法定标准部分的处理”两大问题。

《规定》最终采用了固定利率,并划分出“两线三区”:

两线24%法律应予保护的固定利率为年利率24%

借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限

出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计不能超过年利率24%

36%利率超过年利率36%部分——无效

三区司法保护区(≤24%)

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院予以支持。

自然债务区(24%-36%)

借贷双方若约定的利率区间在24%至36%之间,则超过24%的利息部分,属于自然债务。如果已支付该部分利息,属自愿履行范畴,不能请求返还;如果尚未支付该部分利息,请求借款人支付的,不予支持。

无效区(36%+)

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,应予支持。

二、“民间借贷”的范围不再模糊

《规定》采用了“民间借贷”这个约定俗成的概念名称,从称谓上明晰与国家金融监管机构的区别,明确了民间借贷是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。

值得注意的是,《规定》中删除了征求意见稿中有关对融资担保公司、融资租赁公司、典当行等非金融机构通过担保、租赁、典当等形式进行贷款业务引发的纠纷适用该规定的规定,这是基于上述行业的经营方式有其特殊性,将其“大包揽”地涵括在司法解释中,并不合适。

三、解禁“企业间借贷”,≠全面放开

现实中,存在着大量企业间的资金拆借行为,对于企业间借贷的司法认定关系到市场自由与市场管制的再平衡。法律对于企业之间借贷的认识是有一个发展过程,从事金融业务须具有资质,是维护市场金融秩序的一个大前提,但同时需要考虑银行复杂的贷款手续与企业急需资金之间的矛盾。《规定》明确企业之间为了生产、经营需要签订的民间借贷合同,可以认定该合同的效力。

但是,解禁不等于全面放开,放开是有限度的,仅限于出于生产、经营的需要,为的是解决企业短期的资金周转,决不能为贷而借,让借贷成为企业的“主营业务”,影响国家金融安全。《规定》也就民间借贷合同无效规定了五种情形(第十四条),旨在引导民间借贷的健康有序发展,也为审判实践准确认定无效民间借贷合同提供法律依据。

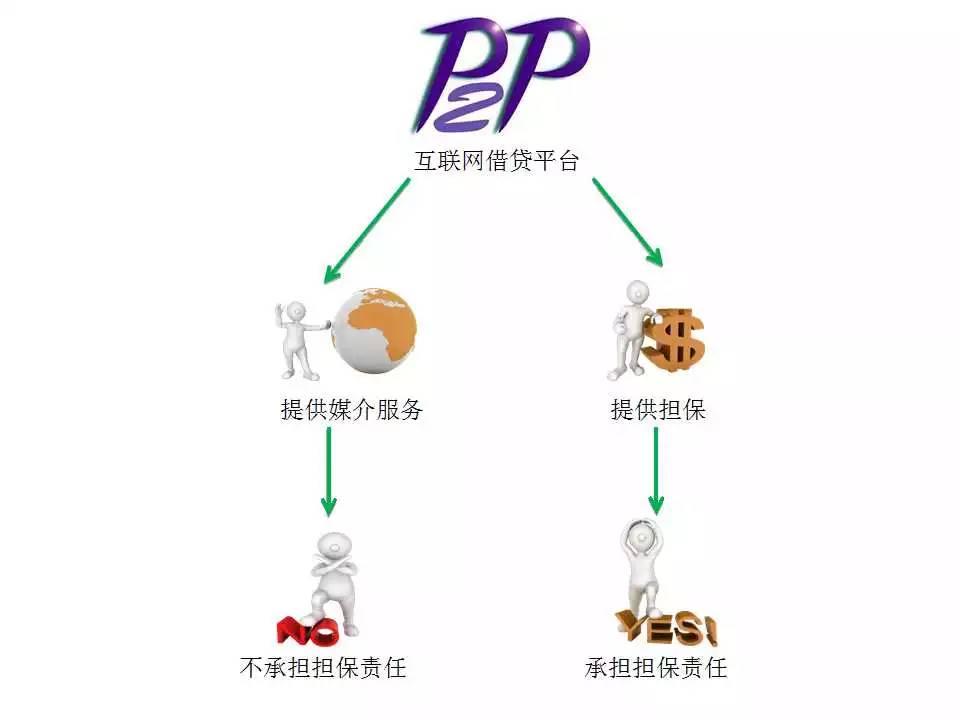

四、P2P网贷平台终“正名”

互联网时代的到来催生了互联网金融,P2P网贷平台也随之进入借贷市场当中,参与瓜分“蛋糕”。但井喷式的发展并未使行业不断壮大,反而产生很大的法律风险。互联网金融发展乃大势所趋,确保网络小额借贷资本市场的稳定发展无疑是其中重要一环。

互联网借贷平台(P2P)进入了《规定》的“视野”之中,能有效弥补当前对P2P网贷平台法律规范的缺失。借贷双方通过P2P网贷平台形成借贷关系,如果平台提供者提供的仅是媒介服务,则平台无需承担担保责任;但平台提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保,则出借人可要求P2P网贷平台提供者承担担保责任。

五、借贷+买卖=借贷

考虑到借款人的偿还能力和资信问题,会出现借贷双方在签订借贷合同的同时签订了另一份买卖合同的情况,现实中多以签订房屋买卖合同的形式,以履行买卖合同作为借款人无法偿还借款的后果。实质上 ,买卖合同是作为民间借贷合同的履约担保。

从防范虚假诉讼、健全担保规范的角度出发,《规定》确定在此种情况下,出借人在借款人到期不能还款后请求履行买卖合同的,还是应当按照民间借贷关系处理。但在按民间借贷关系作出的裁判生效后,借款人不履行生效裁判确定的金钱债务,出借人可以申请拍卖买卖合同标的物,以实现其债权。

六、虚假民间借贷诉讼(仲裁)——难!

民商事裁判领域中的虚假诉讼(仲裁)现象在民间借贷案件中显得尤为突出,如何识别一直是裁判事件中的难题,否则一旦支持虚假诉讼(仲裁)的当事人的诉求,不仅无益于解决纠纷,相反会激化矛盾,引发冲突。

结合长期对裁判机构实践的调研结果,《规定》采取综合判断的规范模式,并列举了判断可能属于虚假民间借贷诉讼(仲裁)的十种行为(第十九条)。主要要求裁判机构在审理民间借贷纠纷案件时要就借贷发生的原因、时间、地点、款项来源、交付方式、款项流向以及借贷双方的关系、经济状况等事实作出综合判断。